Análisis semanal, junio 13

Se publicaron los datos de creación de empleo formal (asegurados del IMSS únicamente) durante el mes de mayo. En comparación con el año anterior, hay un crecimiento de casi 3%. Sin embargo, como ya hemos comentado, por algunos meses no convendrá ver comparaciones anuales, porque el boquete de abril a junio de 2020 hará parecer que tenemos un comportamiento espectacular en la economía que no existe.

Por esa razón, vamos a utilizar los niveles de las variables por varias semanas, y estaremos contentos cuando regresemos a lo que teníamos en 2018 o 2019, dependiendo de la variable. En el caso del empleo, la figura 1 le presenta el nivel de empleo, comparado con el PIB, en lo que llevamos del siglo. Ahí es evidente que, sin importar los porcentajes que se publiquen, estamos todavía lejos del nivel que tuvimos hace tres años, en el caso del PIB, o hace dos, en el caso del empleo.

Para ver mejor lo que está ocurriendo, la figura 2 es un acercamiento, y utilicé los dos ejes verticales para separar mejor las variables. En el eje izquierdo se mide el PIB en billones de pesos (de 2013) y en el derecho, los asegurados del IMSS en millones de personas. Al igual que ocurrió con el PIB, a partir de la decisión de cancelar el aeropuerto, hay un cambio de tendencia. En el caso de la economía completa ya lo hemos platicado, pasamos de un crecimiento promedio anual de 2.4% a números negativos. En el caso del empleo, la tasa de crecimiento promedio anual desde inicios de los noventa (no se pueden comparar los datos previos), es de 2.7%. A partir del cuarto trimestre de 2018, esta tasa baja a 1.5%.

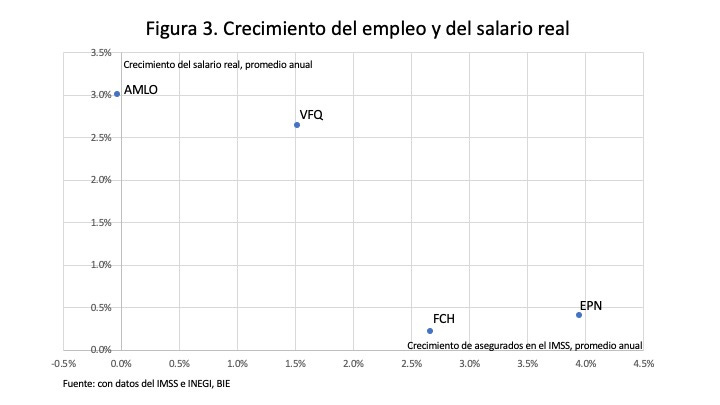

Es decir que crecemos menos, y generamos menos empleos, desde antes de la pandemia. Por eso el dicho presidencial de que ésta le cayó como “anillo al dedo”: le ha permitido esconder su incompetencia, y millones de mexicanos le siguen creyendo. Pero ya es importante dejar ese tema para concentrarnos en la recuperación. En ello, un elemento relevante será el impacto que pueda tener el incremento en el salario real. Como usted sabe, hemos tenido aumentos importantes en el salario mínimo desde el último año de Peña Nieto (2018), y aunque ese incremento no se generaliza en niveles más altos de ingreso, sí hemos visto mayores salarios. El detalle está en que no podemos tener salarios reales más elevados si no hay incrementos de productividad, o bien reducción general de riesgo en la economía. Sólo así puede sostenerse un incremento salarial sin que haya una caída en el ritmo de generación de empleo. Para ver qué estaba pasando con esto, comparé los últimos sexenios, como puede usted ver en la figura 3.

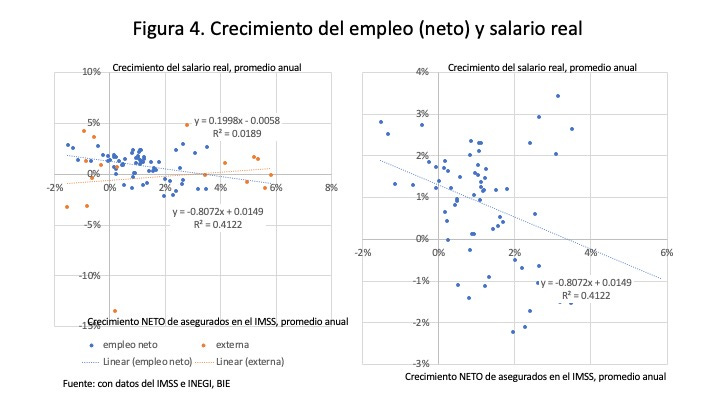

Claramente, un crecimiento mayor en salarios reales ha estado acompañado de menores crecimientos en la generación de empleo, en estas comparaciones. Para no quedarme con la duda, construí una serie en la que elimino el efecto del crecimiento económico (PIB), para tener el dato de generación neta de empleos, y comparé eso con el crecimiento en el salario real. La figura 4 tiene dos gráficas, la de la izquierda muestra la información de todos los trimestres (exceptuando el segundo de 2020, que es totalmente extraño, son los meses del confinamiento). Hay bolitas de dos colores. Las de color naranja son los trimestres en los que tuvimos una crisis externa, que provocó una contracción que no respondía a política económica. En la gráfica de la derecha, elimino esos trimestres, porque ni la caída en el empleo, ni la recuperación posterior, responden a razones económicas propias. Se trata del período del primer trimestre de 2001 al primero de 2002 (la recesión dot com), el que va del tercero de 2008 al segundo de 2010, la Gran Recesión, y los que llevamos desde el segundo de 2020, por la pandemia.

Al hacer este cálculo, es claro que incrementos mayores en el salario real van acompañados de menor crecimiento en la generación de empleo. Esto es relevante, insisto, porque hemos tenido aumentos salariales importantes, que en este año están siendo eliminados por una inflación creciente. Esto debe tenerse en mente para imaginar lo que puede ocurrir hacia delante. Si se busca neutralizar la inflación con mayores incrementos salariales, es muy probable que la generación de empleo formal se desplome.

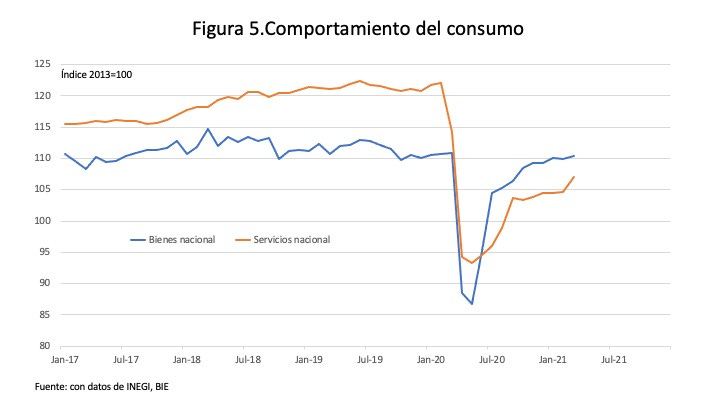

Ahora bien, si queremos sostener un proceso sólido de generación de empleo, es necesario que la demanda interna se recupere. Esta semana, INEGI publicará los datos oficiales de la demanda en el primer trimestre de 2021. Tenemos la aproximación de los índices mensuales, y le muestro el comportamiento del consumo en la figura 5. Nada más puse el consumo nacional, que representa el 90% del gasto en consumo. El 10% restante es de bienes importados. Observe usted que en materia de bienes nacionales, prácticamente estamos al nivel previo a la pandemia. En el primer trimestre del año, estamos -1% en comparación con 2019. Sin embargo, en servicios hay una caída de -12%. Y es que en los servicios, la pandemia sigue afectando: turismo, transporte, entretenimiento, no pueden recuperar su nivel, y dudo que lo hagan por un año más. Tal vez a mediados de 2022 estemos en los nivels que teníamos en 2019, equivalentes a 121 puntos en el indicador que mostramos.

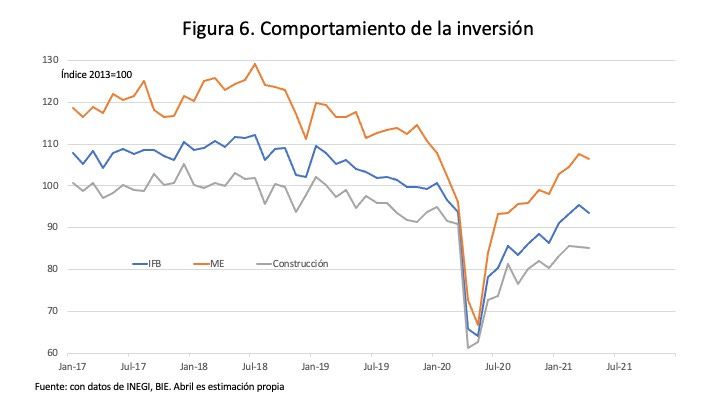

Pero el caso más grave es la inversión, como usted sabe, que aparece en la figura 6. Aparecen tres series: la inversión fija bruta, de color azul, la inversión en maquinaria y equipo (ME) de color naranja, y la construcción, en gris. El nivel que tenemos es de -12% en la inversión total, misma caída en maquinaria y equipo, y -15% en construcción, en comparación con el año que terminó con la cancelación del aeropuerto, que fue el punto alto previo a esta administración.

Dos comentarios adicionales aquí. Lo primero es que en maquinaria y equipo hay un componente nacional y uno importado. Aunque en el conjunto la caída es de -12%, como le decía, en el componente nacional es de -14%. Esto significa que la demanda nacional, en el rubro de inversión, es todavía 15% inferior al nivel de septiembre de 2018.

El segundo comentario es que puedo estimar lo que pasa con la inversión para abril, utilizando el dato de construcción publicado con el índice de actividad industrial, que salió este viernes, y con las importaciones de bienes de capital, que se publicaron hace dos semanas. Con esos datos, abril tendrá una recaída, y en lugar de estar en -12%, estaremos cerca del -14%.

Le comento esto porque en las últimas semanas ha habido mucho entusiasmo de los especialistas, que han elevado la estimación de crecimiento de este año con harta enjundia. Un punto, punto y medio más en pocos días. Abril creo que enfriará un poco este ánimo, y los colegas se darán cuenta de que el impacto esperado por la recuperación estadounidense puede ser significativamente menor de lo que creemos, y que las presiones inflacionarias pueden tener un origen en los excesos salariales recientes. Ojalá me equivoque.

Me preocupa lo que algunos expertos especulan sobre el que el morena se pueda quedar 6 años mas después de la salida de amlo, porque esto seria un factor más para que el país se pudiera recuperar de los errores de este gobierno. Veo que la población esta preocupada por satisfacer lo básico y parece que todos quiere que este sea un mal sueño y acabe lo mas pronto posible. La sola idea que se quede otros 6 años de morena me preocupa demasiado.

Según los expertos, Macario incluido por supuesto! Estiman más o menos que hasta el 2025 estemos en los niveles anteriores al Morenato! Literalmente será un sexenio perdido!