Inflación y tipo de cambio

Una de las preguntas más frecuentes, tanto en mis participaciones en medios como en conferencias, es qué va a pasar con el tipo de cambio, o más claramente, cuánto va a costar el dólar. Se entiende la pregunta, porque quienes somos de generaciones más antiguas asociamos los ajustes bruscos en el valor del dólar a una crisis económica muy profunda. Así ocurrió en 1976, 1982, 1986 y 1995. Desde entonces, las cosas son muy diferentes, pero eso no borra los golpes recibidos.

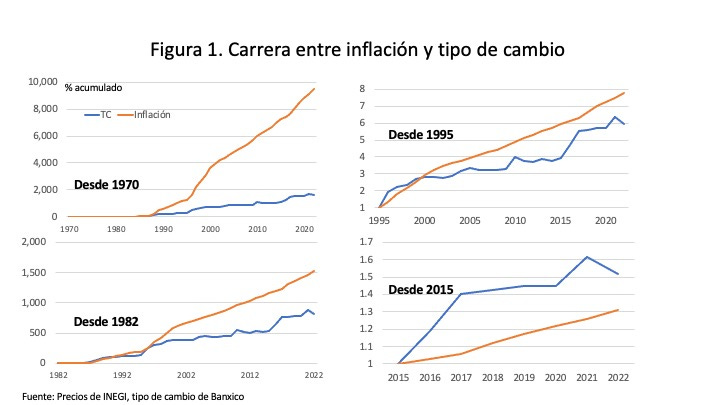

Por esa razón, pensé que podría dedicar un análisis semanal al comportamiento del tipo de cambio, que por obligación implica hablar de la inflación. En la figura 1 puede usted ver, con toda claridad, que ambas series tienen una alta correlación. Incluí cuatro gráficas en la imagen, pero en las cuatro aparecen inflación (naranja) y tipo de cambio (azul). Lo que varía es el año de referencia, que es 1970, 1982, 1995 o 2015. El punto de partida es siempre igual a 1, y de ahí se va acumulando el ajuste.

Observe usted que si medimos desde 1970 hay un crecimiento en los precios de casi 10 mil unidades, pero de menos de 2 mil en el tipo de cambio: la inflación ganó la carrera. Algo parecido ocurre cuando partimos de 1982, pero ya con límites más pequeños. La última devaluación fue la de 1995, y desde entonces hemos acumulado un alza de precios de 8 veces, y un ajuste cambiario de 6. Note que en la última figura, por primera vez la inflación crece menos que el tipo de cambio. El ajuste cambiario de 2015, provocado por alza de precios de commodities a nivel internacional, pero también por los ataques de Donald Trump desde su candidatura presidencial, fue mayor al “que debería haber ocurrido”. Le dejo la frase entre comillas, porque después veremos su significado.

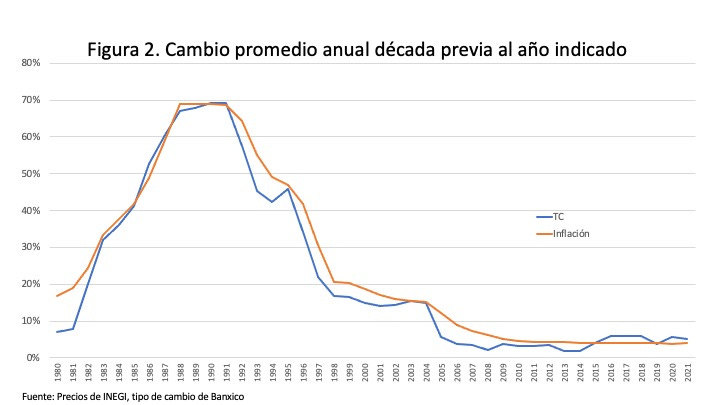

En la figura 2 le muestro el comportamiento de las dos variables, precios y tipo de cambio, con promedios acumulados durante diez años. Por ejemplo, el punto que corresponde a 1992 muestra el promedio anual de cambio en inflación y tipo de cambio desde 1983 hasta 1992. Así con cada dato. Lo que la figura nos dice es cómo tuvimos un período de inestabilidad creciente durante los años ochenta, que llega a su fin con el Pacto de Solidaridad Económica (diciembre de 1987). De ahí empezamos a regresar a lo normal, con el golpe de 1995 en medio, pero con gran éxito.

Ahora bien, el tipo de cambio entre el peso y el dólar no depende sólo de nuestra inflación, sino también de la que ocurre en aquel país. Estrictamente hablando, el valor “real” de la moneda es la comparación entre los precios de los bienes no comerciables entre ambos países. Bienes no comerciables se llama a aquellos que no pueden moverse entre países, pero nadie sabe con certeza cuáles son esos, ni cuánto cuestan, por lo que no podemos calcular ese “tipo de cambio real”. Como no sabemos exactamente esos valores, lo que suele hacerse es comparar directamente las inflaciones. Es una regla inexacta, pero muy popular, que a veces es llamada “paridad de poder adquisitivo”. La idea es que usted debería poder comprar lo mismo con un dólar en México o en Estados Unidos, y si cambian los precios, eso debe ajustarse por la relación entre las monedas.

En la figura 3 le muestro las inflaciones de México y Estados Unidos desde 1970, y creo que es muy claro por qué tuvimos un ajuste tan fuerte en nuestra moneda. Note cómo en el año inicial las inflaciones eran similares y después ambos países sufrieron un alza, pero la nuestra fue considerablemente superior durante la década de los setenta, y terrible en los años ochenta.

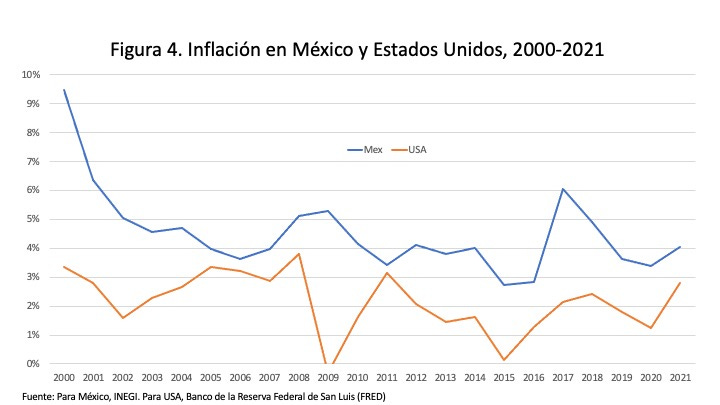

En la figura 4 aparece la misma información, pero nada más para este siglo XXI. Pongo esta gráfica para que pueda usted aquilatar lo que significa la estabilidad de precios. La diferencia entre las figuras 3 y 4 es producto de contar con un Banco Central autónomo, dirigido por especialistas, pero también de esfuerzos considerables para sanear las finanzas públicas. Puesto que ambas cosas están en riesgo hoy, conviene que vea las figuras y se convenza de que el Banco de México debe seguir siendo autónomo, y la secretaría de Hacienda debe ordenar sus cuentas, posiblemente cobrando más impuestos y seguramente gastando con más cuidado.

Puesto que México y Estados Unidos no son los únicos países del mundo, aunque nuestro comercio y demás relaciones económicas sean muy estrechas, el Banco de México calcula un tipo de cambio real con base en una canasta de 49 países con los que tenemos comercio relevante. En la figura 5 aparece la información de ese tipo de cambio real, junto con el que se utiliza diariamente.

La gráfica inicia en 1990, porque desde ahí tenemos los datos de tipo de cambio real de Banco de México. Observe que sólo en dos ocasiones la línea naranja (tipo de cambio nominal) cruza a la gris (tipo de cambio real). Es la gran devaluación de 1995, y el ajuste cambiario de 2015 que, decíamos hace unos momentos, fue mayor a lo que “debería haber ocurrido”. A eso me refería. En 1994 todavía teníamos tipo de cambio fijo, y la devaluación provocó una fuga masiva de divisas, con lo que el precio final del dólar fue muy superior a lo que debería haber pasado. Pero era tipo de cambio fijo, y el intento de mover la banda de flotación en 15% no tenía posibilidad de éxito.

En cambio, en 2015 ya teníamos tipo de cambio flexible, y por eso ya no llamamos devaluación al ajuste, pero tampoco era esperable que superara por mucho el cálculo del tipo de cambio real. Si esto ocurrió así fue por los ataques de Trump, que preocuparon a muchos inversionistas, nacionales y extranjeros, que movieron más recursos de lo esperado. Ésta es la razón de que en la figura 1, el comportamiento de tipo de cambio e inflación sea inverso al que ocurre en las otras tres imágenes que aparecen ahí mismo. Dicho de otra forma, desde 2015 tenemos un tipo de cambio más elevado de lo esperable, aunque hemos ido cerrando la brecha.

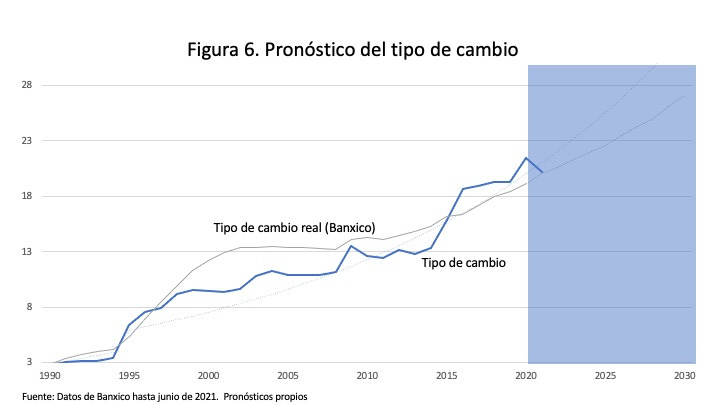

Llegamos ya a la pregunta de siempre: ¿en cuánto va a estar el dólar? La respuesta breve es: no sé. Nadie puede saberlo. Todos los días, cada minuto, decenas de expertos intercambian divisas para ganar unas pocas centésimas de centavo. No se puede pronosticar el precio del dólar al minuto siguiente. Sin embargo, creo que sí es posible tener una idea general del comportamiento de mayor plazo, y eso es lo que le muestro en la figura 6.

En ella aparece tanto el tipo de cambio nominal como el real, con los datos que hay disponibles hasta el momento, y en líneas punteadas, la estimación del comportamiento de ambas series. Cada una la construí de manera diferente. El tipo de cambio real resulta del pronóstico de diferencia entre inflaciones en México y Estados Unidos, que ha sido un poco superior a 2 puntos porcentuales por año, a lo que hay que agregar el ajuste en la paridad de poder de compra en el tiempo. El tipo de cambio nominal, en cambio, lo estimo con la tendencia que hemos visto en los últimos años. Finalmente, hay que recordar que el valor del dólar durante 2020 estuvo influido por la pandemia, que desajustó toda la economía global.

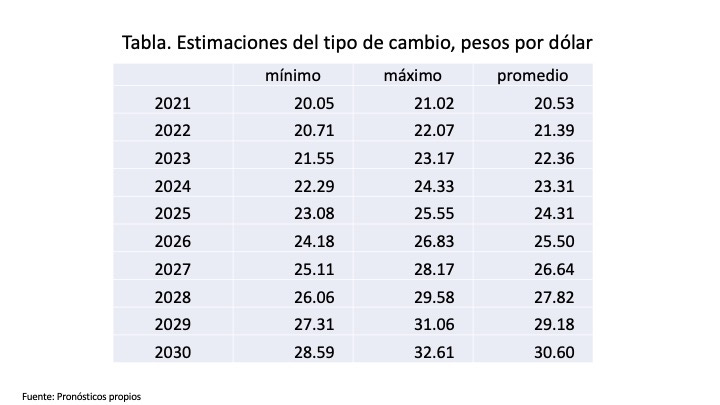

Para que no tenga que fijarse mucho en la figura, la tabla anexa indica el rango en el que esperaría yo el tipo de cambio promedio anual para los siguientes diez años, empezando por el actual. Como ya dijimos, nadie puede saber cuál será el valor del dólar en un día específico, pero creo que estos números pueden servirle para sus decisiones.

A partir de la próxima semana, el Análisis Semanal aparecerá en mi espacio en Patreon. La razón es simple: producir esta información exige tiempo y esfuerzo, y usted puede ayudarme con ello. Desafortunadamente, Substack no me permite darle esa opción, y por eso ha sido necesario abrir el nuevo espacio en Patreon, en donde espero recibirlo pronto.

Muchas gracias!

Estamos en 2023 y el dolar esta en 16.75. Usted se equivoco nada más por 6 pesos. Como asesor financiero no tiene ninguna oportunidad.

Excelente análisis claro y conciso felicidades