Una explicación

Análisis económico especial, Junio 28, 2026

En el análisis económico del domingo 21 de junio le presenté cómo han cambiado los componentes de la demanda agregada, medidos como proporción del PIB, para concluir que hemos visto un crecimiento notable del consumo, al mismo tiempo que un deterioro del sector externo. Con base en ello, digo que somos consumistas dependientes en mi artículo de El Financiero del viernes previo.

Sin embargo, todo el análisis está construido con base en los datos de la oferta y demanda agregadas en pesos constantes, y eso no es lo común entre los economistas. Por esa razón, y para evitar alguna posible confusión, quise hacer este documento adicional para explicarle la diferencia entre las estimaciones a pesos constantes (ahora con la referencia a 2018) y a pesos corrientes.

En principio, la diferencia es simple: se le quita la inflación a los datos en pesos corrientes, para obtener los datos a pesos constantes. Esto permite comparar los datos de una serie contra años anteriores para ver si hay crecimiento, por ejemplo. El detalle es que cada variable tiene una inflación diferente: no se mueven igual los precios de las importaciones, las exportaciones, el consumo, o el PIB completo. En consecuencia, lo que vimos el domingo 21 puede ser resultado de esas diferencias en inflación y no de cambios reales en la demanda. Por esa razón, lo que vimos el domingo no es la forma normal que usan los economistas.

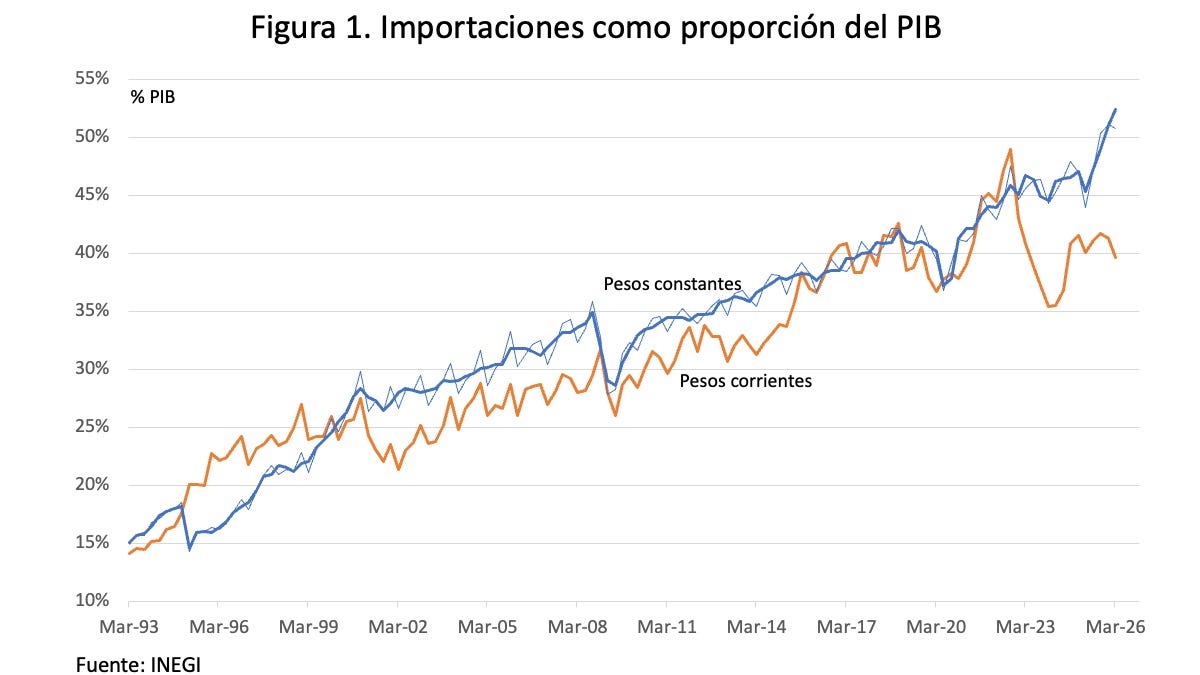

Para que sea más clara la diferencia, en la figura 1 le muestro lo que ocurre con las importaciones si las medimos con pesos constantes (azul) y con pesos corrientes (naranja). En el caso de pesos constantes, pongo tanto el dato original como el desestacionalizado, como acostumbramos: línea gruesa para desestacionalizado, delgada para original.

Como puede ver, en los últimos tres años tenemos una gran diferencia entre las series. Esa diferencia no es tan importante en el caso de las exportaciones, que están en la figura 2.

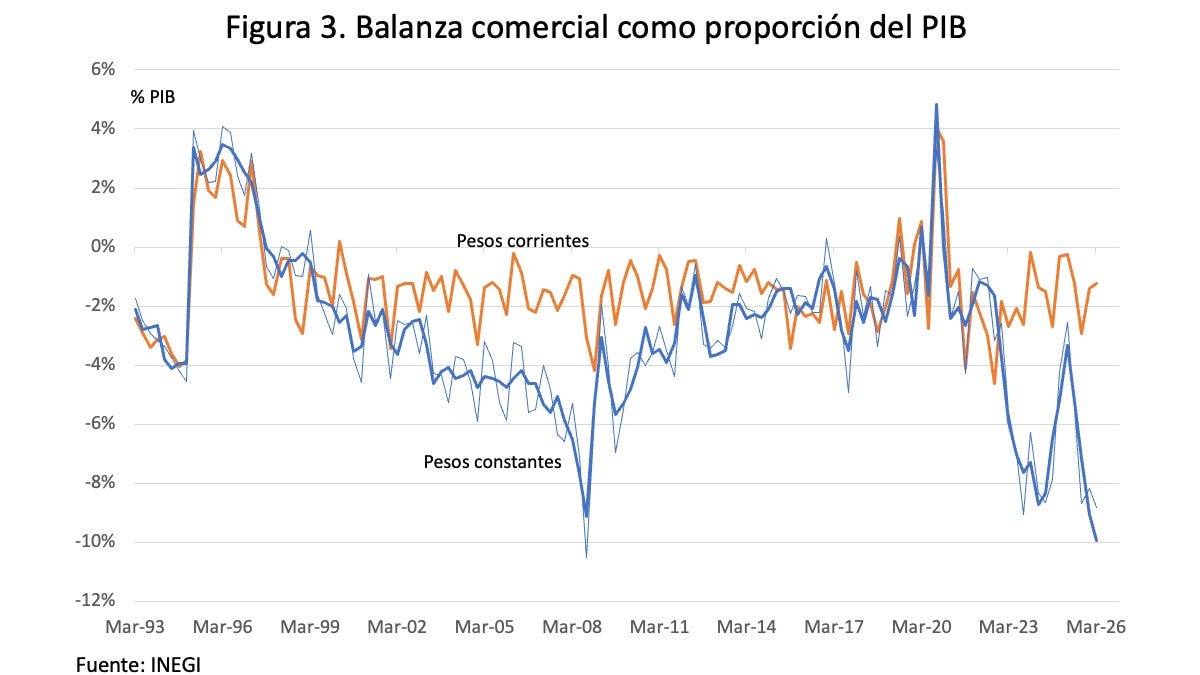

Como resultado de esas dos dinámicas diferentes en los precios, hay una distancia notable entre la balanza comercial (exportaciones menos importaciones) medida a pesos constantes y corrientes, que podemos ver en la figura 3.

Note que la estimación a pesos corrientes se mantiene siempre alrededor de -2%, mientras que la de pesos constantes puede tener grandes movimientos, como ocurre rumbo a la Gran Recesión y nuevamente en los últimos años.

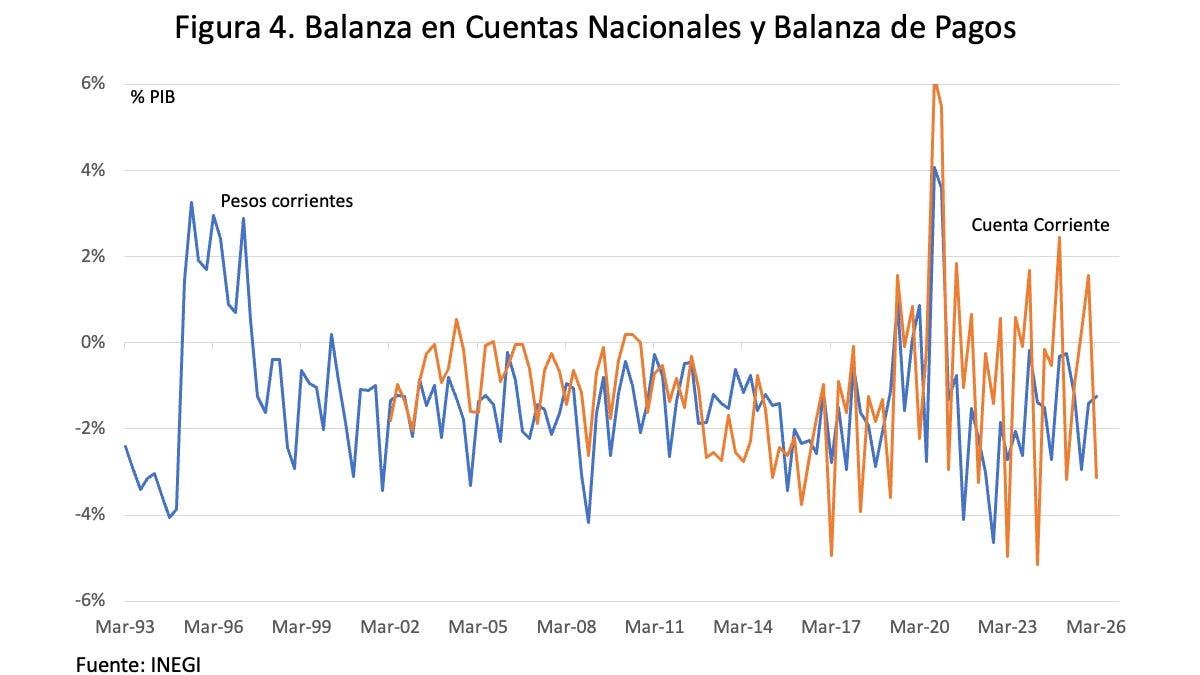

Como referencia, en la figura 4 le muestro la estimación a pesos corrientes que ve en la figura 3, pero contra el déficit en Cuenta Corriente que proviene de la Balanza de Pagos. Este indicador se mide en dólares corrientes, de forma que estas dos líneas se parecen mucho, pero no son iguales. La diferencia la podemos atribuir al comportamiento del precio del dólar.

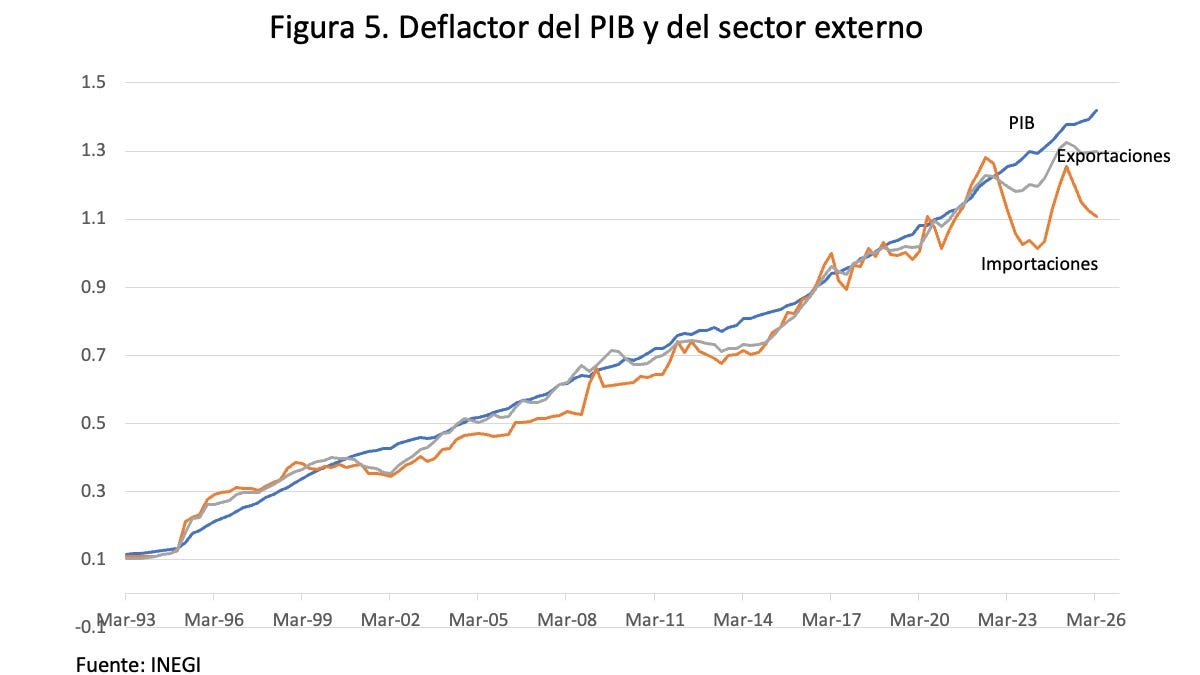

Entonces, lo que vemos es que hay una diferencia entre el movimiento de los precios entre importaciones y exportaciones, pero también frente al PIB completo. En la figura 5 le muestro cómo ha crecido el índice implícito de precios de las tres variables, que se conoce como “deflactor”.

En el largo plazo (no tan largo, unos pocos años), las líneas se mueven juntas, pero en el corto plazo pueden moverse distinto. En esta figura, es claro que hacia 2005, mientras el deflactor del PIB y las exportaciones siguen moviéndose de forma muy parecida, las importaciones se quedan abajo. Es lo que veíamos ya en la figura 3, una gran diferencia entre la estimación a pesos constantes y corrientes. Eso se resuelve poco después, y nuevamente se mueven juntas las líneas.

La clave es esa “resolución”. La razón por la que los precios de las importaciones se mueven menos es porque el tipo de cambio empieza a quedarse rezagado, o como se dice cuando hay tipo de cambio fijo, el peso empieza a sobrevaluarse. La “resolución” es un ajuste en el precio del dólar, como el que ocurrió en 2008, cuyo detonante fue la quiebra de Lehmann Brothers que usted seguro recuerda.

Bueno, pues tenemos algo muy parecido en los últimos tres años. Mientras que PIB y exportaciones se mueven más o menos igual, las importaciones se quedan abajo. Eso es lo que quise hacer evidente en el análisis del 21 de junio, y eso es lo que aporta calcular con pesos constantes, aunque no sea práctica común.

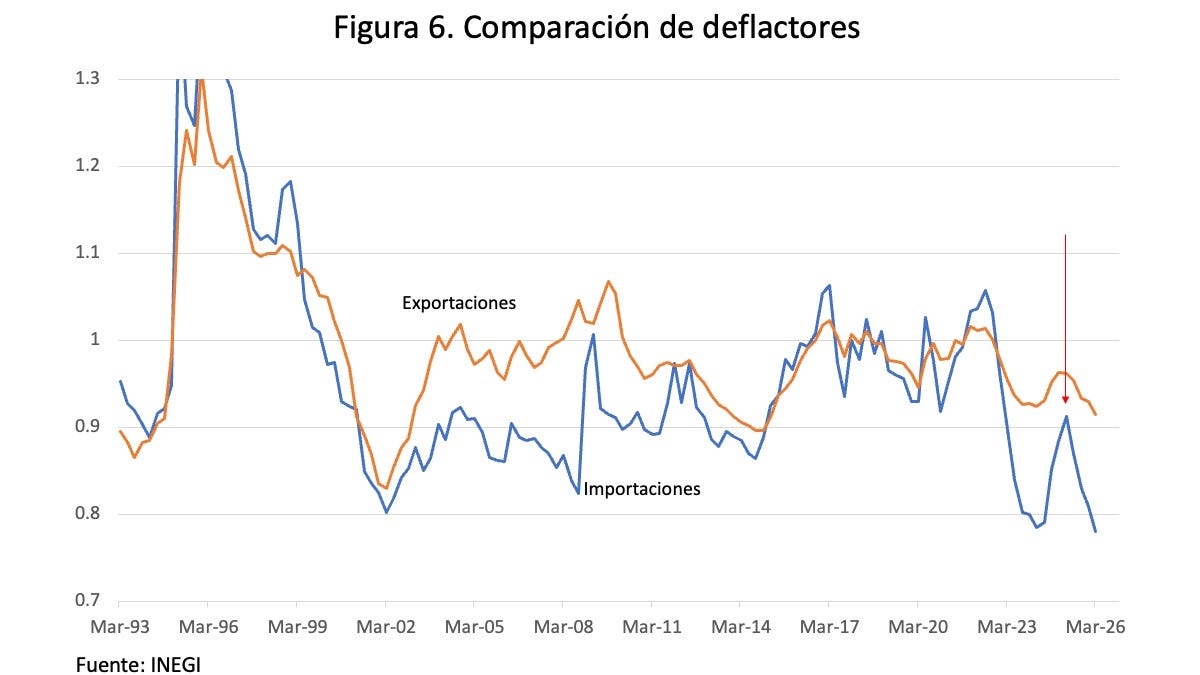

Para verlo todavía más claro, en la figura 6 le muestro la comparación de los deflactores de importaciones y exportaciones con el PIB (divido cada serie contra el deflactor del PIB). Cuando el índice está por encima de uno, significa que los precios de esa serie están creciendo más rápido que los del PIB. Cuando está por debajo, es al revés, crecen menos rápido. Cuando se abre el espacio en la figura, e importaciones quedan debajo de exportaciones, hay una presión sobre el tipo de cambio.

Claramente, eso ocurre desde el fin de la pandemia y la recuperación inmediata, pero hubo un momento en que se acercaron las líneas, porque los precios de importaciones crecieron rápidamente. Es el punto que marco con la tradicional flechita roja. Es el ajuste en el precio del dólar que ocurrió después de las elecciones de 2024, llevando el dólar de 16 a 20 en tres meses.

Con base en estas figuras, uno podría concluir que el precio del dólar que “cierra” el mercado de bienes y servicios ronda esos 20 pesos, o tal vez 21 por dólar. Sin embargo, el que proviene del mercado financiero, el que usted ve todos los días, se mantiene muy deprimido, y ni siquiera ha regresado a los 18 pesos por dólar. Al final, el primero es el que manda en el largo plazo, pero los desajustes causados por Trump en el mercado global están posponiendo el ajuste.

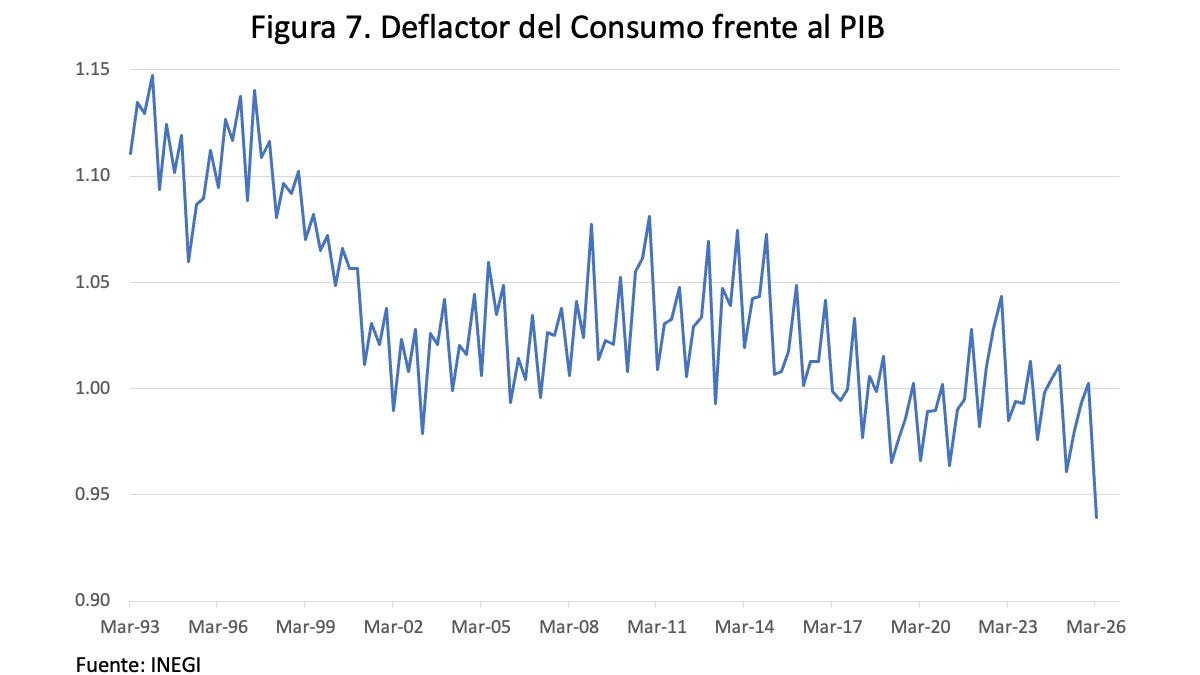

Ahora veamos el consumo, cuyo deflactor aparece en la figura 7, de la misma forma que las series que vimos en la figura anterior: dividido entre el deflacto del PIB. De esta manera, si la serie que ve en la figura está por encima de uno, es que los precios a los consumidores crecen más rápido que el resto de precios en la economía. Cuando está por debajo, es al contrario: los consumidores ven menos inflación de la que ocurre en la economía completa.

Otra vez, tenemos el fenómeno de una separación importante, especialmente en el primer trimestre de 2026, el último dato de la figura. Los precios al consumidor no están creciendo igual que el resto. ¿La razón? Que el consumo de bienes importados en México ha crecido de forma explosiva desde 2018, mientras los bienes nacionales casi no se mueven. Con un dólar barato, según veíamos, el peso de esos bienes importados jala la inflación hacia abajo. Es un fenómeno temporal, le decía.

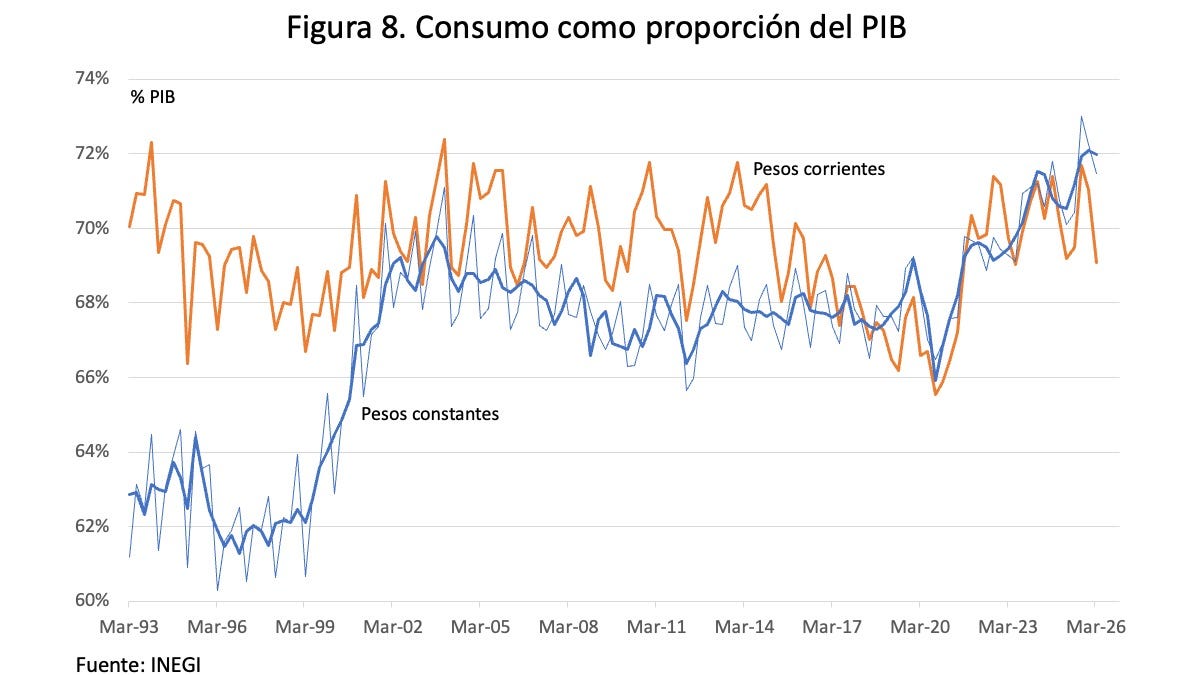

Y eso se ve en la figura 8, en la que le muestro el consumo, medido como proporción del PIB, usando pesos constantes y corrientes, con el mismo arreglo de colores de las figuras similares. Note que el incremento en el consumo desde 2018 no cambia mucho usando cualquiera de las dos formas de medir. Con pesos constantes, como veíamos el 21 de junio, hubo un incremento de cuatro puntos entre 2018 y los últimos cuatro trimestres. Con pesos corrientes, el incremento es de 3%. En ambos casos, hablamos de un movimiento que da felicidad en el corto plazo, pero implica menor crecimiento en el futuro: la gente consumo hoy, y no invierte para mañana.

Pensé que era importante explicarle la diferencia entre las dos formas de medición, porque lo más frecuente es usar los pesos corrientes, y eso es lo que verá en medios o reportes de bancos y think tanks, y como no coinciden con lo que vimos el 21 de junio, eso podría causar confusión. Espero que ahora sea más claro por qué a mí me parece que hay que calcular de las dos formas: porque cuando hay una diferencia notable, es que estamos frente a un desajuste en el movimiento de precios que tarde o temprano se revierte. En el caso del comercio exterior, ese precio es el del dólar.